光伏邊框,玻纖復合材料的新應用

邊框是光伏組件的重要輔材之一,其中鋁邊框市占率達96%,其他材質應用于少數特定場景。近期玻纖復合材料用于光伏邊框,有了實質進展。如果能夠部分替代鋁型材(在光伏邊框領域),對玻纖行業是一件大事,按照我們的假設,10%滲透率對應新增需求18.9萬噸,拉動2.8%新增需求,25%滲透率對應6.9%新增需求。新應用+傳統需求復蘇,2024年玻纖行業供需關系的預期,有望“反轉”。

契機:降本訴求+新場景

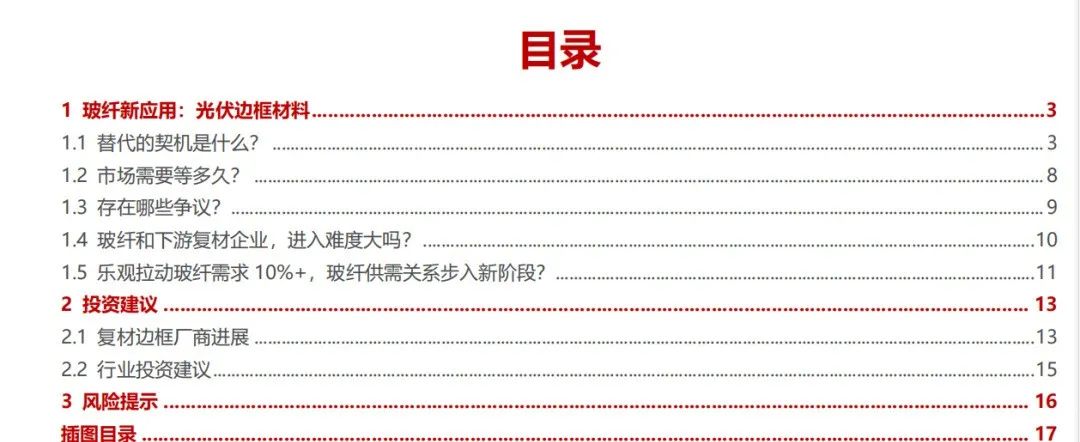

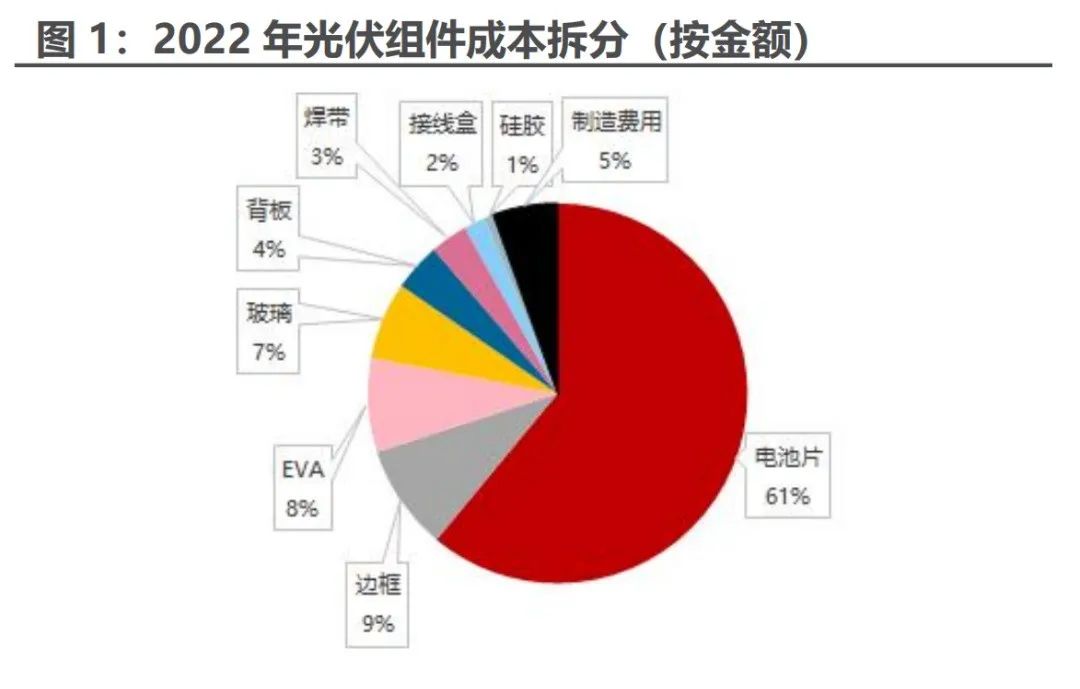

(1)降本:光伏邊框在組件成本中占比達9%,是組件中成本占比最高的輔材。鋁邊框定價模式為公開市場鋁錠價格+邊框加工費,其中加工費相對穩定,主要受鋁錠價格波動干擾。鋁價高位、玻纖價格低位情況下,玻纖替代鋁經濟性價比凸顯。當前鋁錠價格較2020年底部上漲64.6%,而玻纖價格較2020年底部下降0.7%,相較鋁合金漲幅,玻纖性價比凸顯。我們測算當前鋁價下,單套組件鋁邊框成本為73.53元,當前玻纖及聚氨酯價格情況下,單套組件復合材料邊框成本為52.05元,可降本約29%。

(2)無電偶腐蝕適應海上光伏等場景:海上光伏電站要求光伏組件材料具備較強的耐鹽霧腐蝕特性,鋁是活潑金屬,抵抗鹽霧腐蝕能力很差;而復合材料無電偶腐蝕性,在海上光伏電站中是一種較好的技術解決方案。

當前多家復合材料邊框廠商如振石、德意隆、沃萊新材、福膜科技已通過第三方材料認證,后續重點關注下游組件廠認證、測評環節,我們預計復合材料邊框推進速度較快的下游組件廠包括,晶科、隆基、阿特斯、億晶光電等。我們預計下游組件廠認證、測評環節預計最快有望在23Q3有積極變化,行業起量預計在2024-2025年。

空間:樂觀拉動玻纖需求10%+,較快消耗新增玻纖供給

1GW光伏組件約對應3636噸玻纖需求,我們測算保守、中性、樂觀三種情形,復合材料邊框滲透率分別對應為10%、25%、50%,三種情形下2025年光伏復合材料邊框分別可拉動18.9、47.3、94.5萬噸玻纖需求。2022年我國玻纖產量為687萬噸,對應新增需求占比為2.8%、6.9%、13.8%。

1、玻纖新應用:光伏邊框材料

光伏邊框:用于保護光伏玻璃邊緣、加強組件密封性能、提高組件機械強度,是重要輔材之一,成本角度邊框占比9%,重量角度邊框占比8.9%。約96%的邊框材質選擇鋁型材,玻纖復合材料、不銹鋼、橡膠等用于少數特定場景。

玻纖復合材料用于光伏邊框,有了實質進展:振石集團獲得全球第一張德國萊茵TÜV集團頒發的光伏組件用復合材料邊框證書;行標《光伏組件用玻纖增強復合材料邊框》(計劃號:2022033-CPIA)(草案稿)由中國光伏行業協會編制,2023年4月20日在常州召開標準啟動會。

玻纖復合材料,如果能夠部分替代鋁型材(在光伏邊框領域),對玻纖行業是一件大事,按照我們的假設,10%滲透率對應新增需求18.9萬噸,拉動2.8%新增需求,25%滲透率對應6.9%新增需求。新應用+傳統需求復蘇,2024年玻纖行業供需關系的預期,有望“反轉”。

本文將嘗試回答5個問題,來證明光伏復合材料邊框替代鋁邊框、玻纖復材替代鋁型材的可能性。

1.1 替代的契機是什么?

首先,組件廠降本需求、玻纖價格“降出”性價比。光伏邊框在組件成本占比達9%,是組件中成本占比最高的輔材。目前主流鋁邊框定價模式為:公開市場鋁錠價格+邊框加工費。其中,加工費相對穩定,鋁邊框價格主要受鋁錠價格影響。

相較鋁合金漲幅,玻纖性價比凸顯,本輪周期價格波動幅度更小,玻纖本輪周期(2020年后)價格已經創新低。

2020-2022年全國纏繞直接紗2400tex價格高點出現在2021年10月,為6233元/噸,較低點(2020年7月)上漲2244元/噸,漲幅56.3%;全國鋁錠A00價格(2021年10月)為22848元/噸,較低點(2020年3月)上漲11450元/噸,漲幅100.5%。

截至2023年4月30日,全國纏繞直接紗2400tex價格3950元/噸,較低點(2020年7月)下降39元/噸,降幅1.0%。全國鋁錠A00價格為18758元/噸,較低點(2020年3月)上漲7360元/噸,漲幅64.6%。

單套光伏邊框由鋁錠替換為玻纖復合材,我們測算(靜態價格下)可降本約29%:

注意:測算僅供參考,不代表企業的實際數據

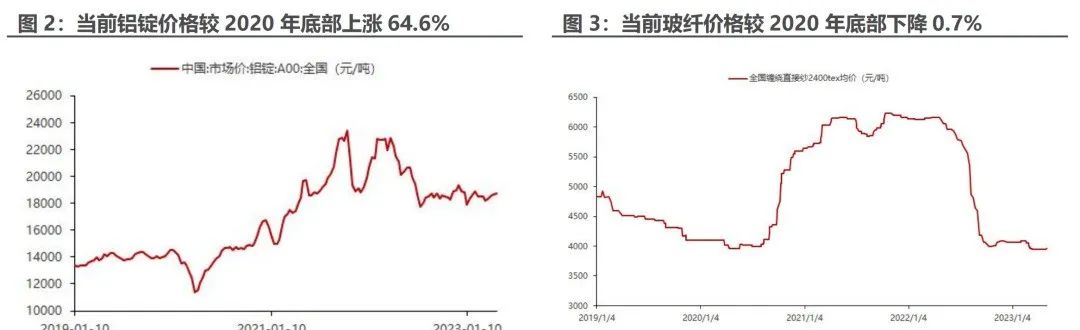

我們根據當前鋁價,測算單套組件鋁邊框成本為73.53元。根據永臻股份招股說明書數據,以P型單晶182mm(M10)電池組件為例,裝機容配比1.2、單套組件功率550W。

①對應每套組件配套邊框2.85kg。

②鋁錠現價為18.8元/kg,鋁邊框成品加工費在7元/kg。

③對應單套鋁邊框成本73.53元,單W組件鋁邊框成本0.1337元。

我們根據當前玻纖、聚氨酯價格,測算單套組件復合材料邊框成本為52.05元。

①鋁邊框比重為2.7g/cm3、復合材料邊框比重為2.1g/cm3(數據來源:沃萊新材官網),密度較低情況下,我們保守假設復合材料邊框重量為2.5kg,減重12.3%。

②參考重慶億煊,其復合材料邊框原材料中,玻纖含量達80%、聚氨酯為20%,即對應單套復合材料邊框玻纖用量2kg、聚氨酯用量0.5kg。

③玻纖現價為4元/kg,聚氨酯DMI現價為19.35元/kg,對應單套復合材料邊框玻纖成本8元、聚氨酯成本9.68元。

④為增加復合材料邊框耐候性及耐腐蝕性,需對切割后的材料件進行氟碳涂料噴涂。當前72版組件尺寸為2278mm *1134mm,周長為6.82m,單米氟碳涂料噴涂成本我們假設為2元,對應單套噴涂成本為13.65元。

⑤加工費方面,鋁邊框成品加工費在7元/kg,考慮到當前復合材料邊框技術成熟度、成品率仍較鋁邊框有一定差距,我們保守假設,復合材料邊框成品加工費需提高20%、即8.4元/kg,對應單套加工費為21元。

⑥綜合考慮玻纖+聚氨酯+噴涂+加工費成本,單套復合材料邊框成本52.32元,單W組件復合材料邊框成本0.0951元。

因此,靜態價格前提下,測算玻纖復合材可降本約29%。考慮到復合材料邊框中,玻纖、聚氨酯、噴涂等成本占比較為平均,我們預計鋁價波動是替代性價比的關鍵因素。

動態測算下,鋁錠價格回落到11-12元/kg,成本才有望打平復合材料。參考當前電解鋁及玻纖行業庫存,我們預計以上發生可能性偏低。

第二,海上光伏是匹配的應用場景。

不止是成本優勢,無電偶腐蝕在海上光伏場景優勢突出。光伏組件向面板更大、雙玻雙面發電、免電勢差誘發衰減、BIPV等新方向發展,光伏邊框的比強度要求和絕緣性要求日益提高。尤其在海上光伏電站,要求光伏組件材料具備很強的耐鹽霧腐蝕特性,而鋁是活潑金屬,抵抗鹽霧腐蝕能力較弱,傳統鋁邊框方案很難保證25年使用壽命;而復合材料無電偶腐蝕性,在海上光伏電站中是重要的技術解決方案之一。

以鋁合金邊框為例,近海組件邊框受鹽霧侵蝕,單層鍍膜玻璃和接線盒都存在水汽現象,需要加強保護;組件邊緣密封膠封閉不好,水汽對內部進行侵蝕,無框雙玻邊緣層壓不當、存在分層,更易受到水汽侵蝕,傳統鋁邊框方案很難保證25年的使用壽命。

水面開闊沒有遮擋物,日照較長且利用充分,較陸地光伏可提升發電量5-10%。近2年,國內沿海省份如山東、江蘇、浙江、遼寧、廣東等積極規劃海上光伏項目,例如2022年7月山東出臺《海上光伏建設工程行動》,打造“環渤海、沿黃海”雙千萬千瓦級海上光伏基地,“環渤海”基地布局海上光伏場址31個、總裝機規模1930萬千瓦,“沿黃海”基地布局海上光伏場址26個、總裝機規模2270萬千瓦。截至2022年5月,我國確權海上光伏項目共28個、累計確權面積約1600公頃,少數項目已實現部分容量并網發電。

博菲電氣光伏復合材料邊框已具備海上應用的相關研發和應用經驗。

第三,降碳的契機,但考慮再生鋁和玻纖回收價值偏低,不是主要觸發因素。

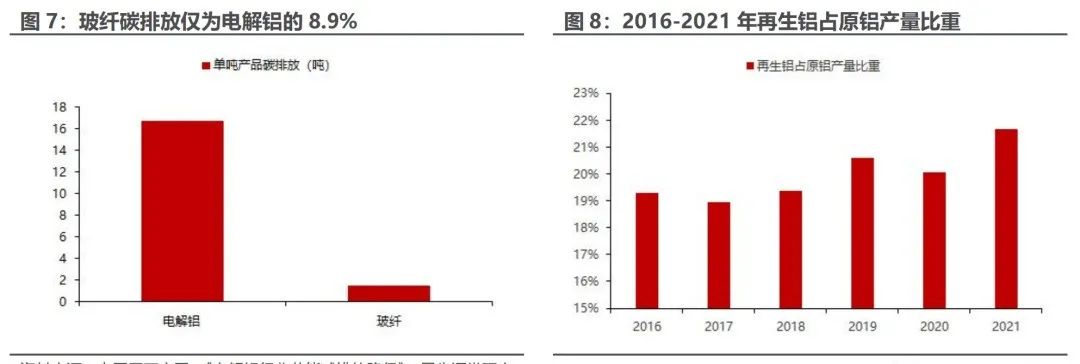

電解鋁是典型的高耗能產業,而玻纖可顯著降低碳排放:

根據IAI數據,2019 年單噸電解鋁碳排放約16.5噸,其中電力環節、熱能以及生產過程中直接排放分別達10.7、2.1、1.5噸;

根據中國巨石官網數據,目前每噸玻纖產品全國平均碳排放為1.5噸、中國巨石不到1噸。整體而言,玻纖的碳排放僅為電解鋁的8.9%。

但需考慮鋁材易回收、熔融溫度低,廢料容易再生,回收率極高,再生鋁碳排放只有原鋁的5%,節能減排效果顯著。2021年再生鋁占原鋁產量比重為21.7%;而復合材料目前回收成熟度不高,不能給組件業主帶來一定的回收利用價值。

1.2 市場需要等多久?

2023年4月12日,振石集團華智研究院獲得德國萊茵TÜV集團頒發的全球首張光伏組件用復合材料邊框證書,本次認證產品通過萊茵公司2PfG2923標準認證。本次測試環節的重點是耐老化測試、阻燃性能、力學性能等,振石集團產品均表現優異。除振石外,德意隆、沃萊新材、福膜科技等復合材料邊框廠商均已通過行業權威的TÜV萊茵認證。

德國萊茵TÜV集團是全球TOP5認證機構之一、最早進入中國的國際認證機構,擁有近150年經驗,檢測業務覆蓋面廣,其中在光伏領域具備廣泛影響力。

市場推廣角度,一般光伏輔材如果要應用到光伏組件上,①首先需要材料通過第三方材料認證,②組件廠商將該材料應用到自己的組件上,再去組件第三方機構做認證,③通過認證后,組件廠商自身測試無太大問題,則可逐漸起量。

當前多家復合材料邊框廠商如振石、德意隆、沃萊新材、福膜科技已通過第三方材料認證,因此后續重點關注下游組件廠認證、測評環節,下游組件廠推進速度較快的包括晶科(2022年8月晶科能與德毅隆、 科思創投資組成的參編單位,就關于《晶體硅光伏組件用玻纖增強復合材料邊框的技術標準》立項展開討論)、隆基(2022年12月與萬華達成戰略合作,其中包括聚氨酯復合材料邊框合作)、阿特斯(2013年與德毅隆共同合作對玻纖聚氨酯復合材料多項性能全面測試,2014-2015年復合材料邊框組件應用于上海和浙江2個分布式屋頂光伏項目)、億晶光電(2023年2月德國VDE檢測研究所為億晶光電頒發了首張使用復合材料光伏邊框的組件產品認證證書,該產品復材邊框由德毅隆制造)。下游組件廠認證、測評環節預計最快或有望在23Q3有積極變化,行業起量或在2024-2025年。

但是傳統光伏鋁邊框不會“坐以待替”,參考用于海洋環境(如船舶)中的鋁合金材料,由于長期受海水浸泡、流水沖擊、干濕交替作用,涂覆于鋁合金的防腐底漆具有①具有良好的耐海水性,②對基材具有強附著力,③與防污涂料間具有良好的層間附著力。常用的有環氧胺類底漆、環氧聚酞胺類底漆、氯化橡膠類防銹底漆。

1.3 存在哪些爭議?

目前復合材料邊框快速滲透仍存在以下爭議:

海上光伏風力大,對材料、磨具精度要求更高,要求材料耐沖擊能力高。復合樹脂邊框對精度要求較高,當精度存在偏差時,受到很重外力情況下,存在邊框擠壓變形的可能性。

復合材料拉擠速度慢于鋁型材,復合材料拉擠成型技術為自動化或半自動化流水線生產,速度達10m/min,而塑性好的鋁合金型材擠壓速度更快,可達100m/min。

玻纖含量較低時,無法在復合材料中形成較好的應力傳遞網絡,使得玻纖在復合材料受到沖擊載荷下以缺陷的形式存在,導致復合材料整體沖擊強度降低。隨著玻纖含量增加,復合材料沖擊強度將會提升。(數據來源:《長/短玻纖增強PPS復合材料的性能對比》)

光伏邊框可能引雷,主因系光伏電站中金屬邊框串起來、較容易感應到雷電,鋁邊框具有良好的導電性能,可在雷雨天氣用作避雷。而復合材料邊框在避雷方面或仍需檢驗。

考慮到海上光伏發展催生復合材料邊框的應用場景,陸地光伏滲透率可能偏慢,假設陸地推廣效果一般,只有海上光伏大范圍使用。目前山東省公布明確的海上光伏建設項目,樁基固定式海上光伏項目2025年累計建成并網11GW(22年累積建成并網1.5GW)、漂浮式海上光伏建成并網1GW,即2023-2025年累積建成海上光伏項目10.5GW,根據表3測算,1GW光伏組件約對應3636噸玻纖需求,預計2023-2025年,僅山東海上光伏項目累計拉動玻纖3.82萬噸。

1.4 玻纖和下游復材企業,進入難度大嗎?

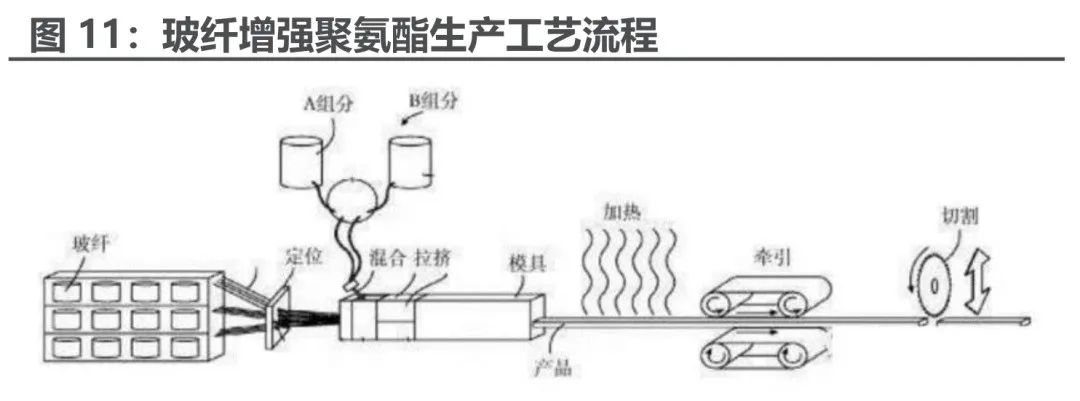

玻纖增強聚氨酯,即GRPU,以無紡玻璃纖維紗為增強材料,聚氨酯樹脂為基體樹脂,通過注射浸膠拉擠工藝生成。傳統樹脂拉擠型材時,需使用多達4-5種不同的玻璃纖維氈,且氈需裁切造形。聚氨酯拉擠可用玻纖無堿粗紗來代替玻纖氈,減少原料成本、操作勞力成本,提高生產線速度。

玻纖增強聚氨酯材料行業里已應用多年,技術相對成熟:

GRPU門窗型材,具有①高隔熱性,室溫下導熱系數僅為0.22W/m•K,為鋁合金的1/700;②低熱膨脹,線性熱膨脹系數約為7×10-6/K,遠低于鋁合金,溫度變化時不會與墻體產生縫隙、密封性良好,保證整窗在溫差較大環境下的隔熱性;③耐腐蝕性能優于其他材質門窗型材,尤其適用于沿海、有腐蝕性及一般潮濕場所;④電性能佳,不受電磁波作用、不反射無線電波,在通訊系統建筑上有特殊用途。

GRPU集裝箱地板,相較傳統木質材料,①重量減輕22%,降低整船、整車集裝箱油耗和運輸成本;②保持足夠韌性,降低維護成本;③增加集裝箱使用壽命,傳統集裝箱木地板使用壽命只有5-10年,GRPU集裝箱地板可超過20年。

GRPU其他用途包括鐵路枕木、梯子桿、工具柄等。

我們預計后續光伏復材邊框所用的玻纖主要為普通無堿粗紗,判斷依據:

①聚氨酯拉擠用玻纖無堿粗紗,無需用到高價高模量產品,②降本提效是光伏行業的重要趨勢,玻纖替代鋁核心邏輯便在于降本。

重點關注:

降本替代邏輯下,原先成本管控能力較強的玻纖企業,預計在光伏復材邊框領域仍具備領先優勢,但行業門檻不算高;

復合材料邊框廠通過下游組件廠的驗證進展。

1.5 樂觀拉動玻纖需求10%+,玻纖供需關系步入新階段?

根據表3測算,1GW光伏組件約對應3636噸玻纖需求。Navigant預計2025年全球光伏新增裝機520GW,我們按照保守、中性、樂觀三種情形,假設復合材料邊框滲透率分別對應10%、25%、50%,拉動玻纖需求量18.9、47.3、94.5萬噸。2022年我國玻纖產量為687萬噸,新增需求占比2.8%、6.9%、13.8%。

我們測算,2023年行業實際凈新增產能預計在54萬噸,2024年行業擬新增產能估計70萬噸以上(僅考慮巨石+中材+山玻),取中性假設,2025年邊框新增需求47.3萬噸,可以抵消大部分供給新增影響。

提高生產線速度。

2、投資建議

2.1 復材邊框廠商進展

2.1.1 博菲電氣

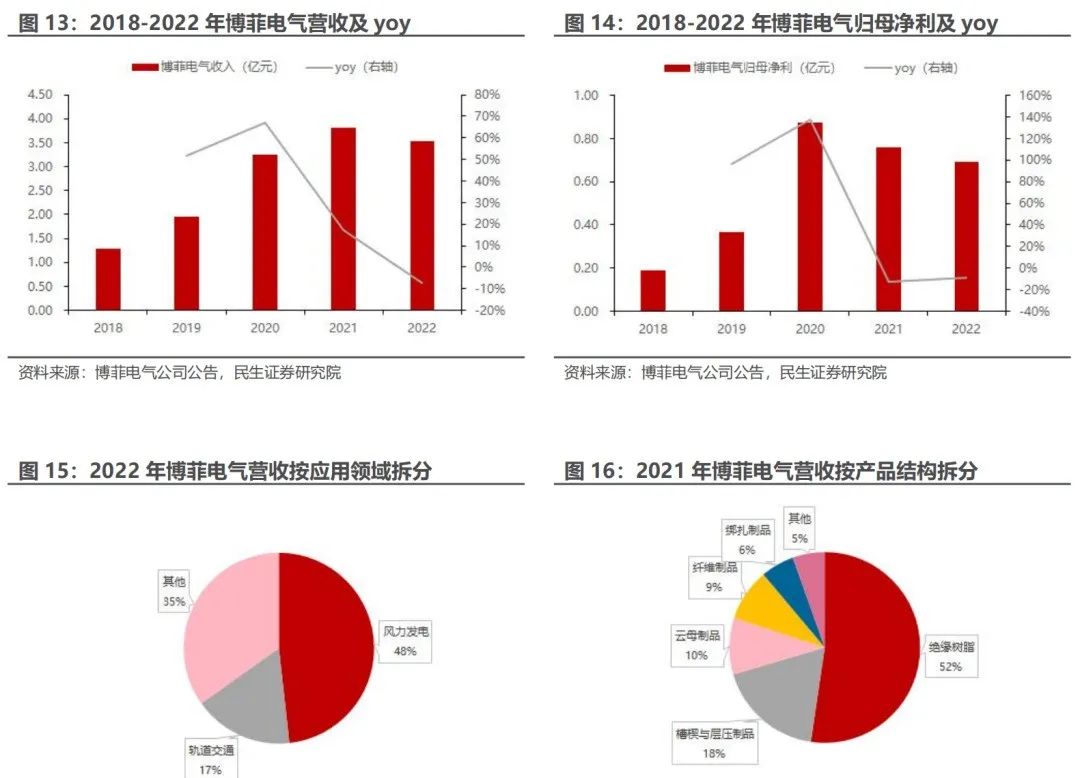

博菲電氣深耕電氣絕緣材料等高分子復合材料十余年,在樹脂開發應用、復合材料制造工藝和性能評定方面具有豐富技術積累。2022年博菲電氣收入3.54億,同比-7.3%,2018-2022年收入CAGR為28.8%;歸母凈利0.69億,同比-8.8%,2018-2022年歸母凈利CAGR為38.8%。應用領域:2022年風電收入占比48%,軌道交通17%;產品結構:2022年絕緣樹脂收入占比52%,槽楔與層壓制品18%,云母制品10%。

2023年5月博菲電氣擬發行3.9億元可轉債,用于浙江海寧年產7萬噸新能源復合材料制品建設項目(總投資額為5.77億元)。

光伏復合材料邊框要求制品達到高直線度和高生產效率,對材料配方、復合工藝技術要求高,博菲電氣在相關領域具備技術儲備及生產工藝積累。同時,光伏復合材料邊框與博菲電氣主要產品絕緣槽楔具有生產設備、技術路線、生產工藝的類似性。

認證方面,博菲電氣已與下游知名光伏組件廠商密切開展光伏復合材料邊框產品的測試及認證工作。

2.1.2 振石集團

振石集團主要業務包括特種鋼材、鎳鐵制造、礦產資源、風電基材、復合新材、科技研發、貿易物流、房產開發、酒店健康、金融投資等板塊,2019-2021年總營收分別為131.6、169.3、250.1億元,歸母凈利潤分別為9.1、11.63、49.34億元。

振石深耕玻纖及復合材料行業30余年,在玻纖制造、風電基材板塊成功培育了巨石、恒石兩大行業巨頭,是復合材料邊框先行者。2023年4月12日振石集團華智研究院獲得德國萊茵TüV集團頒發的光伏組件用復合材料邊框證書,認證產品在耐老化測試、阻燃性能、力學性能等方面均表現優異。

振石集團持有中國巨石15.59%股份。

2.1.3 德毅隆

德毅隆采用集中控制網絡注射拉擠生產工藝生產GRPU型材,一期已投產型材拉擠線34條、環保自動涂裝線和型材加工線,目前已具備年產5GW光伏邊框型材產能,2023年年底預計將具備年產15GW光伏邊框型材產能。

產品認證方面,2013年德毅隆與阿特斯合作對玻纖增強聚氨酯復合材料多項性能全面測試,2014-2015年產品分別應用于上海和浙江的2個分布式屋頂光伏項目。當時受限于鋁價成本較低,德毅隆推進光伏復合材料邊框進展擱置,2020年以來重新啟動,如2023年2月德國VDE為億晶光電頒發光伏復合材料邊框組件認證,該邊框組件選用德毅隆生產的玻纖增強聚氨酯復合材料制造。

2.1.4 沃萊新材

沃萊新材專注于光伏組件復合材料邊框的研發和生產。公司針對海面光伏、屋頂分布式、地面電站3個應用場景,分別推出波塞冬、魯班、炎黃系列復合材料板框。

產品認證方面,2023年2月TÜV南德為沃萊新材的光伏復合材料邊框頒發產品認證證書。

2.1.5 福膜科技

福膜科技深耕光伏行業13年,是光伏組件封裝背板用PVDF膜龍頭企業,市占率超50%。產品認證方面,福膜科技復合材料邊框2015年研發成功,并于同年投建示范電站(紹興/新昌),至今運行良好。2023年4月TÜV南德為福膜科技光伏復合材料邊框頒發認證證書。

文章來源:復材應用技術